一文看懂國內可降解塑料產業鏈(含中石化布局及思考)

已有人閱讀此文 - -1、可降解材料產業鏈簡析

據統計,我國1990年的塑料制品產量僅為550萬噸,到2019年全國塑料制品產量累計值已達8184萬噸,同比增長3.91%,與此同時大量塑料制品使用廢棄后,由于不當處理而帶來的環境問題,成為了當前全球關注的熱點。

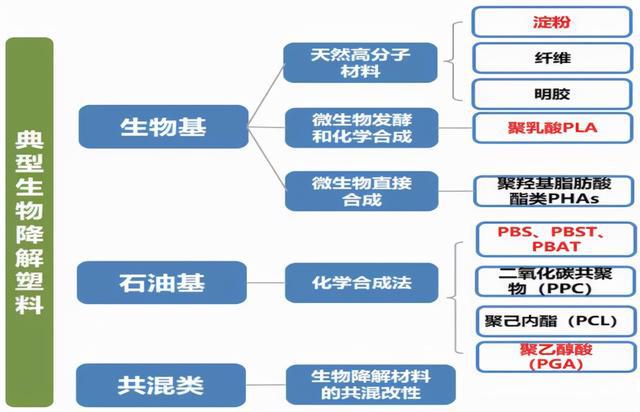

可降解塑料是指在規定的環境條件下,經過一段時間后,材料化學結構顯著變化而損失某些性能、發生破碎的塑料,按照降解方式分,可降解塑料可以分為光降解塑料、光生物降解塑料、生物降解塑料以及水降解塑料,按照材料來源分,可以分成生物基塑料和石油基塑料。

現階段市場上提倡的生物降解塑料是全降解塑料,可以在土壤中完全降解,實現真正意義上的綠色環保,到現在為止,全球研發的生物降解塑料多達幾十種,主要包括PLA(聚乳酸)、PHA(聚羥基烷酸酯)、PBS(聚丁二酸丁二醇酯)、PBAT(聚己二酸/對苯二甲酸丁二酯)、PCL(聚己內酯)等合成這些材料的單體或者天然高分子材料等。生物降解塑料中游產品主要包括餐具、薄膜、膜紙、快遞袋、服裝、塑料膠帶等。生物降解塑料下游主要應用于包裝、農業、3D打印、現代醫藥、紡織業等。PLA、PBS、PBAT、PHA是生物降解材料未來的主要發展方向。在包裝、紡織和農膜領域中,PLA和PBS消費量最大;在一些高附加值領域中,PHA在醫用植入材料中使用廣泛。

圖1.1 典型全生物降解材料分類

2、可降解材料市場供應現狀

2.1PBAT/PBST

經調研顯示,2020年國內PBAT有效產能在28萬噸,新疆藍山屯河化工股份有限公司是以高分子材料制造和深加工為主業的國家級高科技化工新材料企業,擁有PBAT產能13萬噸/年,居全球領先地位;金發科技擁有PBAT產能6萬噸/年,于2011年投產;恒力石化子公司營口康輝石化于2020年12月25日宣布年產3.3萬噸PBAT/PBS類生物可降解聚酯新材料項目一次性開車成功,順利投產并產出合格產品,標志著恒力石化進軍可降解塑料行業。從產能分布來看,西北地區新疆、山西、甘肅擁有18.3萬噸/年產能,占比達50%以上,其次是國內兩大巨頭恒力石化布局的東北地區的3.3萬噸/年產能和金發科技布局的華南地區6萬噸/年產能,PBAT元產業布局主要集中在東北、西北地區。

截止至目前,國內已有超過50家企業宣布進軍PBAT產業,若在建及規劃產能全部按計劃釋放,至2021年底,國內PBAT產能將新增60萬噸,總產能達到89萬噸。國內現宣布確定將于2022年投產的PBAT產能為306.4萬噸,除此之外,還有62萬噸在建產能未宣布最終投產時間,至2022年底至2023年,國內PBAT有效產能將達到400萬噸以上。若國內已規劃的產能全部按計劃投產,屆時,國內PBAT產能將達到1227.8萬噸。其中,西北地區以697萬噸/年占據國內56%的產能,其次是東北地區155萬噸/年,其后依次是華北、華東、西南、華中和華南地區。PBAT規劃產能主要集中在我國北方地區,三北地區占比達到72%。

現階段國內PBAT生產工藝主要為直接酯化法工藝,國內主要工藝供應商有:上海聚友化工有限公司、中國科學院理化技術研究所、中國紡織科學研究院、德國巴斯夫公司。巴斯夫公司“連續生產可生物降聚酯方法”申請專利后,國內只有上海彤程新材料集團股份有限公司被正式授予專利技術,可以采取此技術進行PBAT的生產。

中國科學院理化技術研究所季鈞暉教授研究的直接酯化法技術也與下游不少廠家建立了合作聯系,但由于某些原因,雙方皆不愿公開發表聲明。中科院理化所的技術實際為國內最早的PBAT連續生產技術。上海聚友化工是PBAT、PBS等生物可降解聚酯聚合解決方案提供商,擁有“連續制備生物可降解塑料的設備及系統”專利,過去十多年來,聚友化工包攬了國內90%以上PBAT裝置市場,80%的產能來自聚友化工的裝置。中國紡織科學研究院有PBAT/PBST生產工藝包,為道恩股份及聚友化工在內的多家生產單位提供技術支持,包括中國石化北京化工研究院自主研發的PBST生產工藝,其原始工藝包由中紡院提供。

通過走訪調研,現階段PBAT的供應商主要分為以下幾類:

第一類以新疆藍山屯河為首的老牌聚酯生產企業,此類企業既存在或規劃了上游原材料生產裝置,又靠近下游終端消費市場。以新疆藍山屯河為例,早在“限塑令”頒布之前,公司已經完成了PBAT/PBS類聚酯生產技術的原始積累,自身廠區內有BDO生產裝置,配套的PBAT生產線增強了企業的產業鏈一體化水平,規避了原料價格的波動帶來的成本增加。同時,新疆作為全國最大的農地膜消費地區,在“白色污染”和政策的帶動下,企業基本完成了PBAT改性的技術升級,能夠就地消化自身產能。這也是PBAT產能主要分布在西北地區的原因。同時,新疆、陜西地區現有BDO產能占據全國50%以上。

第二類是以恒力、萬華為首的大型煉化一體化生產企業。在大型煉化一體化企業不斷上馬的時代,恒力和萬華在2021年雙雙實現了超高的盈利,在國家政策的指引下,開始大規模布局可降解產業鏈。恒力更是從原料端BDO,AA到PBAT/PBS全部舍友完整的規劃,加深自身可降解產業鏈的一體化優勢,在后期PBAT市場逐漸走向飽和之后仍保持自身競爭力。

第三類則是相對小型的PBAT生產企業,本身并不是化工產品生產企業,但在國家“限塑令”的影響之下,看到了可降解行業帶來的巨大利潤,開始著力布局可降解企業。同時,這類企業除了受國家限塑令影響之外,沒有布局上下游產業,生產原料主要靠外采,但基本仍存在一到兩個進入該行業的契機。山東瑞豐高分子材料有限公司原本生產塑料助劑類產品,憑借與上海聚友公司的深入合作,具備了PBAT生產線的工藝技術,順勢投資規劃可降解材料項目。山東斯源高分子材料有限公司,其母公司是從事環保機械類產品研究,高管中有長期在新疆工作的技術人員,具備技術積累了原料采購渠道,進而進入該行業。道恩集團則在2021年完成了資本的原始積累,進入2021年沖擊下一個塑料行業可能的藍海產品,其掌握穩定的下游改性甚至終端市場,具有強大的市場掌控力,對其產品的銷售具有很強的信心。

2.2PLA

PLA產能主要集中于海外,國內企業正加快布局。現階段國內PLA生產企業分散度較高,2020年國內PLA有效產能在13萬噸左右,其中穩定生產的企業僅有寥寥幾家。浙江海正作為國內PLA龍頭企業,已初步克服PLA生產的技術壁壘,具有年產4.5萬噸的能力;安徽豐源同樣作為早期布局PLA產業的公司,現有1萬噸/年產能;珠海萬通1萬噸/產能。吉林中糧也具有理論上3萬噸/年產能。除此之外,河南金丹作為國內乳酸巨頭,也已經初步掌握了PLA生產技術,將在2021年布局該產業。2021年國內計劃新增PLA產能23萬噸/左右,主要為現有企業擴能,海正計劃新增1.5萬噸,豐原10萬噸,珠海萬通3萬噸,以及河南金丹5萬噸,以上,至2021年,國內PLA產能可達38萬噸。此外,海正、豐原和金丹在2022年后仍規劃了更大的PLA布局,分別為6萬噸、30萬噸和5萬噸,PLA產業的發展主要以這三至四家企業(浙江海正、安徽豐原、河南金丹、珠海萬通)為中心向外發散,產能增長呈現一定的集中趨勢。

2.3PGA

七十年代,PGA作為第一個可吸收性手術縫合線材料被應用于醫學領域。進入新世紀,PGA開始應用于石油天然氣開采行業中。近年來,隨著塑料行業對生物可降解材料的傾向越來越強,塑料制品應用和包裝應用市場增大了對可降解塑料的需求,同時也促進了PGA的市場需求。隨著PGA潛在的市場用量越來越大,國內對PGA的研發力度也逐步加大,但現階段國內市場還沒有穩定供應的PGA生產裝置,如今,中國煤制乙二醇行業的大發展,使草酸二甲酯(DMO)大規模生產PGA成為可行的工藝路線,國內規劃產能將逐步開始釋放,PGA將進入量產時代。

為了打破國外技術壟斷,上海浦景化工技術股份有限公司自2010年起,獨立開發享有全部知識產權的“合成氣制乙醇酸技術”,可制備出99.6%以上的高純度乙醇酸晶體產品。2015年6月在內蒙古通遼實現工業化生產。2018年,其全資子公司——內蒙古浦景聚合材料科技有限公司,投資5.5億元在九原區建廠,以神華包頭煤化工有限責任公司的煤制合成氣為原料,通過酯化、碳化、精餾、聚合等8道工序制作聚乙醇酸。2020年7月首個萬噸級聚乙醇酸項目一期工程正式投入試生產,一期實現1500噸聚乙醇酸生產能力,等二期項目全部建成后,將達到1萬噸聚乙醇酸生產規模。2021其母公司國家能源集團宣布于陜西省榆林市投建5萬噸/年PGA項目。

中國石化長城能源化工(貴州)有限公司50萬噸/年聚乙醇酸(PGA)項目一期20萬噸/年,預計2024年建成投產,投資1233160 萬元;二期30萬噸/年,預計2026年建成投產,投資1143607 萬元。采用內蒙古浦景公司合成氣制乙醇酸技術。

3、可降解材料消費市場現狀

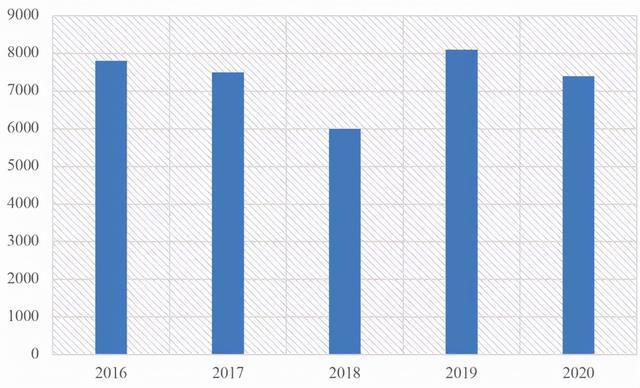

目前中國是全球最大的塑料生產國與消費國,據卓創統計數據,國內塑料的表觀消費量在8000萬噸/年附近,塑料制品的表觀消費量在6000萬噸/年附近。禁塑令管控最嚴的幾個塑料制品類為購物塑料袋,農用塑料薄膜,外賣包裝袋,以及一次性餐具,吸管刀叉勺等。同時,由于生物可降解材料的性能原因,其替代的范圍也主要集中在一次性用品領域,下游消費主要以一次性包裝,包括外賣包裝、快遞包裝袋、一次性餐具以及農用地膜為主。

圖3.1 國內塑料制品消費量

2020年PE的表觀消費量是3680萬噸,其中約53%用于薄膜類產品,由此計算薄膜類產品的消耗量為1950萬噸。其中禁塑令管控最嚴的購物袋、農膜和外賣包裝袋,國內一年消費超過900萬噸,市場空間巨大。

包裝材料方面,可降解塑料制品可替代的兩大領域為塑料購物袋和外賣、快遞包裝袋。據統計,2020年我國購物包裝袋消費量為400萬噸,外賣、快遞包裝袋消費量在260萬噸以上,可降解替代空間十分巨大。

2019年我國農用塑料薄膜用量達到240萬噸,大規模的地膜使用為我國農業生產帶來了巨大的效益,但薄型化成本降低的同時,帶來了地膜使用后難以回收和“白色污染”。全國殘膜平均100kg/公頃, 新疆地區平均265kg/公頃,最高達到597kg/公頃。10年地膜殘留262kg/公頃,15年殘留350kg/公頃;20年殘留430kg/公頃。解決農田地膜殘留,污染問題已刻不容緩。“限塑令”的頒布,為解決農地膜殘留明確了依據,明晰了標準,同時也提升了監管。

一次性塑料餐盒領域,近年來外賣交易規模不斷增長,平均每單外賣會消耗3.27個一次性塑料餐盒/杯。除外賣領域,餐飲業也消費了大量打包餐盒。可降解塑料集中發力的外賣和快遞領域下游需求仍保持較高增長,這將促進可降解塑料替代原有一次性塑料制品的市場得以擴大。根據行業發展情況,外賣用戶規模不斷擴張,外賣行業復合增長率23.7%;快遞行業業務量增速放緩但是仍能保持在20%-25%左右。

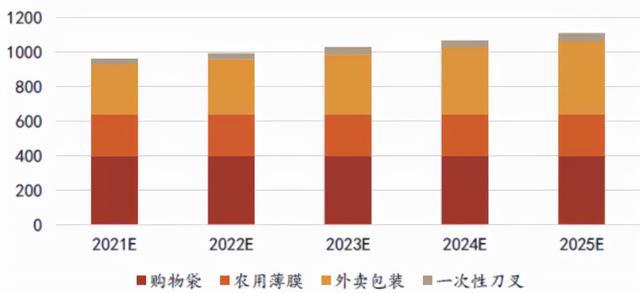

根據各省市禁塑限塑令政策推進比較保守的情況下量化估計2020年末,2022年,2025年三個重要節點可降解塑料替代率:2020年“部分地區部分領域”——5%;2022年“明顯減少——15%;2025年“大幅降低”“進一步提升”——30%。若購物袋和農用薄膜消耗量保持穩定,外賣包裝和一次性刀叉勺在產業擴張下刺激消費量以每年10%的增速下進行測算,在極為保守的假設條件下,預計在未來5年市場需求量分別達到80、116、154、240、332萬噸。

圖3.2 可降解塑料主要應用領域消耗量測算(萬噸)

4、中國石化在可降解領域的布局及對產業的思考

2020年以來,可降解材料迎來政策及資本雙重風口,市場行情異常火爆。根據中國石化集團公司“一基兩翼三新”戰略及新材料開發推廣工作安排,中石化所屬各個單位開始廣泛布局可降解材料項目。

當前,中國石化正積極布局PBST產業化發展,著力打造中國石化生物可降解材料的新產業鏈。由北京化工研究院和中國紡織科學研究院合作開發的6萬噸/年PBST生產裝置工藝包于5月18日通過集團公司科技部審查,將據此開展工業生產裝置工程設計。而針對PBST關鍵原料供應的“順酐加氫催化劑及2萬噸/年順酐加氫制丁二酸成套技術工藝包”也于5月19日通過集團公司科技部審查,可為我國生物可降解聚酯材料大規模發展提供關鍵技術支撐。此次北化院和中紡院依托各自業務優勢聯合開發的“6萬噸/年PBST生產裝置工藝包”,工藝反應效率高、副反應少、產品質量優異、能耗低。項目開發出生物可降解膜袋料、注塑料、纖維料、發泡料等多種產品,支撐生物可降解材料推廣與應用。隨著生物可降解材料產業規模的提升,生產PBST的關鍵原料丁二酸市場產能不足、價格偏高等問題日漸突出,嚴重制約PBST的產業化發展。為破解這一困境,北化院基于烯烴選擇加氫技術平臺迅速成立聯合攻關團隊,于今年1月13日啟動“2萬噸/年順酐加氫制丁二酸成套技術工藝包開發”院級關鍵核心技術攻關項目,由集團公司首席專家王國清擔任項目長,帶領科研團隊針對PBST工業化中關鍵單體丁二酸的制備和分離等技術進行攻關。

天津石化PBST項目,6月11日化工事業部召開項目可研評估會,天津分公司擬在化工部原動力站重油罐區位置,拆除現有建筑物,新建年產9萬噸的PBST連續聚合裝置。項目總投資5.45億元,擬建設兩條生產線,一條3萬噸/年,一條6萬噸/年,生產能力11.25噸/小時,同時副產0.765萬噸/年四氫呋喃。具體原料需求量為:38700噸/年PTA,27450噸/年丁二酸及51750噸/年BDO。

海南煉化6萬噸/年PBST項目于2020年11月上報可行性研究報告,化工事業部于2021年召開1月27日論證會并論證通過,項目擬投資4.5億元,建設兩條生產線,一條4萬噸/年,一條2萬噸/年,采用北化院自主研發PBST技術,計劃于2022年春節后中交。

湖北化肥5萬噸/年PGA項目,集團公司可研論證已通過,現階段已開始做基建規劃和裝置采購工作,條件具備之后即可開始動工建設,預計2022年底中交。

貴州能化50萬噸/年PGA項目,一起20萬噸/年項目正在進行可行性論證,由于全球PGA需求量僅在萬噸級別,專家組對此項目的可操作性仍在論證,但由于貴州省方面極力促成該項目,現階段仍在積極推進。

現階段,雖然可降解產業發展十分迅速,中石化也在積極布局和建設,但在調研過程中,仍發現下游存在許多無法解決的問題。

1.價格

現階段,無論可降解包裝袋、可降解一次性農地膜還是可降解一次性餐盒,制品價格遠高于不可降解制品。供應大型商超的可降解塑料袋,價格是普通一次性塑料袋的兩倍及以上,達到2-3元/個。可降解農地膜由于機械性能差,覆膜環節難度增加,人工成本增加,同時密度較高,覆膜用量大幅增加,最終成本是普通地膜的三倍左右。較高的成本成為現階段限制可降解材料推廣的最重要的因素。

2.質量

由于材料本身的性質,即使經過改性的可降解材料的制品性能相較于其他塑料制品也較差,在成本提高的同時無法滿足正常需要。

3.材質一體化

除去簡單的一次性制品,大部分塑料制品無法做到所有的材質都使用可降解材料,現階段尤以纖維制品最為明顯。根據下游用戶反饋,現階段應用PLA拉絲制備衛材的技術已經成熟,但無論紙尿褲還是醫用女用衛生用品,仍需用到其他高分子材料,其他材料的不可降解性能使得該復合材質的產品不能完全降解,在所有材料都滿足可降解的要求之前,大部分塑料制品的可降解推廣仍存在技術壁壘。

4.檢測

雖然國家出臺了一系列限塑政策,對細節方面也做出了相應的規定,但在執行層面仍存在困難。首當其沖就是對可降解制品的檢測,海南省是國內對限塑政策要求最為嚴格的地區,但在日常監管過程中,無法實時對制品可降解性進行檢測是執法的最大瓶頸。眾所周知,聚合物結構的檢測需要使用紅外光譜,但設備大且存在一定操作壁壘,導致無法對產品進行有效且實時的檢測。

5.回收

手中的可降解塑料袋,應該投入哪一類垃圾分類的垃圾箱中?現階段可降解塑料袋不能與有機物混合在一起,需要專門的人力物力來收集和分類。可降解塑料袋的降解過程和目前垃圾處理能力之間并不匹配。可降解制品的降解過程一般需要在50℃,55%濕度的條件下放置180天以上。若想加快降解速度,則需要加入不同的添加劑,這樣一來,降解之后還是只有C/H元素嗎?