現(xiàn)貨黃金四連漲難掩隱憂,美聯(lián)儲可能強化多頭的疑慮

已有人閱讀此文 - -周一(7月5日),現(xiàn)貨黃金有望連續(xù)第四天走強,美元指數(shù)繼續(xù)回落。上周公布的美國6月非農就業(yè)數(shù)據(jù)喜憂參半,緩解了投資者對美聯(lián)儲加速終結貨幣刺激政策的擔憂。

北京時間20:02,現(xiàn)貨黃金上浮0.20%至1790.93美元/盎司;COMEX期金主力合約上漲0.44%至1791.1美元/盎司;美元指數(shù)下跌0.03%至92.218。

金價上周五(7月2日)錄得6月18日以來高位1795.17美元/盎司;美元指數(shù)上周五錄得4月16日以來新高至92.759,但終盤收跌逾0.3%。

不過美指三周內仍上漲了近2%,因美聯(lián)儲6月意外轉鷹,決策者將首次加息時間的預期從2024年提前至2023年,并開始討論如何結束危機時期的債券購買。

6月非農或加劇美聯(lián)儲對經濟前景研討

美國6月新增就業(yè)崗位創(chuàng)逾10個月最多,企業(yè)提高薪資,并提供激勵措施,以吸引數(shù)百萬待在家里的失業(yè)美國人,這是經濟面臨的勞動力短缺問題開始緩解的初步跡象。

但強于預期的美國就業(yè)報告可能會加劇美聯(lián)儲對經濟復蘇狀況的辯論,讓投資者越發(fā)關注其下一步行動。該數(shù)據(jù)幾乎無法消除疑慮,人們仍然擔憂強勁的經濟復蘇和工資上漲可能迫使美聯(lián)儲比預期更快地撤出寬松貨幣政策,黃金仍有可能轉跌。

道明證券(TD Securities)全球利率策略主管Priya Misra說:“我認為市場在糾結,數(shù)據(jù)好通常意味著升息,但如果美聯(lián)儲被迫加快退出(寬松政策),經濟將會放緩。”

Brown Advisory國際固定收益主管Tom Graff說:“我猜測美聯(lián)儲加息要比在2023年加息兩次這樣的計劃更早也更快,因為擔心勞動力方面的情況,這意味著這種暫時性階段的結束可能要比美聯(lián)儲所承認的更為接近了。”

美聯(lián)儲更新表態(tài)不會早于8月份

雖然美國6月份新增就業(yè)崗位數(shù)據(jù)好于預期,勞動力參與率持平前值,就業(yè)表現(xiàn)似乎取得了積極進展,但失業(yè)率上升表明,美聯(lián)儲在縮減資產購買或加息之前仍有等待的空間。

在制定應對新冠疫情引發(fā)的經濟衰退的措施時,美聯(lián)儲曾承諾,除了總體就業(yè)人數(shù)和失業(yè)率外,還希望看到復蘇能夠惠及女性、少數(shù)族裔社區(qū)和其他受疫情影響最嚴重的人。官員們也在密切關注就業(yè)人口的總體比例,即就業(yè)參與率。這些指標已經停滯不前。

這樣的形勢可能會給夏季的金融市場造成壓力。投資者焦點轉向本周即將公布的美聯(lián)儲6月政策會議紀要以及8月份在懷俄明州杰克遜霍爾舉行的全球央行年會。市場將分析有關消費者價格上漲的言辭,以及有關官員們認為強勁復蘇意味著積極的政策支持可能很快結束的跡象。

ING策略師在給客戶的一份報告中表示:“美國6月非農就業(yè)報告提供了高于普遍預期的非農就業(yè)人數(shù),但失業(yè)率同時高于普遍預期,美國利率市場對美聯(lián)儲早于預期收緊貨幣政策的立場略有所軟化……投資者焦點轉向即將在本周三(7月7日)公布的美聯(lián)儲6月會議紀要。”

西太平洋銀行分析師Imre Speizer在電話中表示:“這份報告喜憂參半,可能讓美聯(lián)儲不會很快宣布縮減規(guī)模。但這份報告可能有點早,我認為市場會在8月份的杰克遜霍爾全球央行年會上得到一個更明確的信號。”

貝萊德全球固定收益首席投資官Rick Rieder表示,非農報告應會促使美聯(lián)儲在8月份作出進一步表態(tài)。他指出:“6月就業(yè)報告進一步證明,經濟正在迸發(fā)出大量的需求(尤其是對合格工人的需求),只是被供應拖累。”

澳大利亞聯(lián)邦銀行分析師Joe Capurso表示:“任何關于聯(lián)邦公開市場委員會(FOMC)何時將縮減資產購買規(guī)模的新信息可能提振美國利率和美元,那將進一步證明通脹前景正在發(fā)生變化。分析師將著重研判,F(xiàn)OMC是否繼續(xù)對通脹飆升是暫時性的說法持有信心,或者說FOMC對通脹超調的容忍度是否正在減弱。”

全球抗疫形勢仍嚴峻

盡管造成60多萬人死亡的美國新冠疫情目前已經露出恢復正常的跡象,但全球其他一些地方Delta變種病毒感染人數(shù)激增,新冠疫情讓夏季假期再度泡湯的風險正在上升。聯(lián)合國上周的一項研究稱,除一些西方市場外,今年國際游客抵達人數(shù)將停滯不前,造成高達2.4萬億美元的損失。

源于印度的Delta變種病毒近期席卷全球92個國家及地區(qū),對疫苗接種率較低的地區(qū)帶來更大的風險,新興市場及亞洲地區(qū)對Delta的預防能力低于歐美國家。東南亞在抗疫路上仍是一籌莫展,面對Delta變種病毒只好封關封城,旅游經濟更是苦不堪言,出口亦因疫情而受到阻礙,

根據(jù)彭博的統(tǒng)計顯示,海外資本在二季度流出菲律賓、泰國以及馬來西亞股市的凈額達27億美元。這幾個國家所屬的東盟地區(qū)人口有6億,但除了新加坡之外,其他地區(qū)的疫苗接種率多在10%或以下,遠低于全球的平均20%。而其他新興市場也面對同樣的困局,觸發(fā)國際資本撤出。

新加坡馬來亞銀行的分析師在一份研究報告中表示:“自6月份美聯(lián)儲采取強硬立場以來,美元對美國國內數(shù)據(jù)的表現(xiàn)越來越敏感。而其他一些發(fā)達經濟體和新興經濟體仍在與新冠疫情作斗爭,因此美元強勢可能會持續(xù)一段時間,此時樂觀的風險不會對美元構成明顯利空。”

鑒于未來幾周,市場圍繞Delta變異毒株可能會出現(xiàn)更多焦慮,并且對勞動力市場緊張支持通脹的擔憂減少,黃金很可能無法站穩(wěn)100日均線上方,金市不太可能大幅增加凈多頭頭寸。

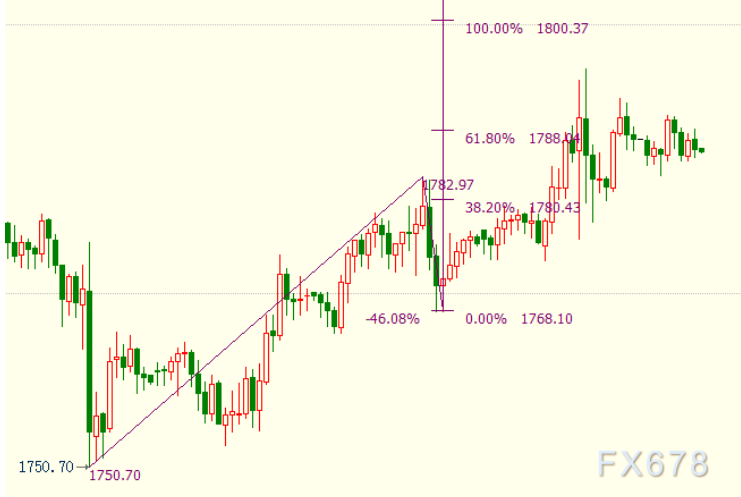

現(xiàn)貨黃金短線上看1814美元

日線上看,金價可能自1750美元開啟反彈(ii)浪走勢,升破1789美元,它是始于1917美元的(i)浪的23.6%斐波那契回檔位。后市上看(i)浪的38.2%斐波那契回檔位1814美元。

小時圖上看,金價自1768美元開啟上行iii浪走勢,升破61.8%目標位1788美元,后市阻力位上看100%目標位1800美元。iii浪是(ii)浪的子浪。