拉絲、共聚走向扭成麻花,接下來行情會怎么進行?

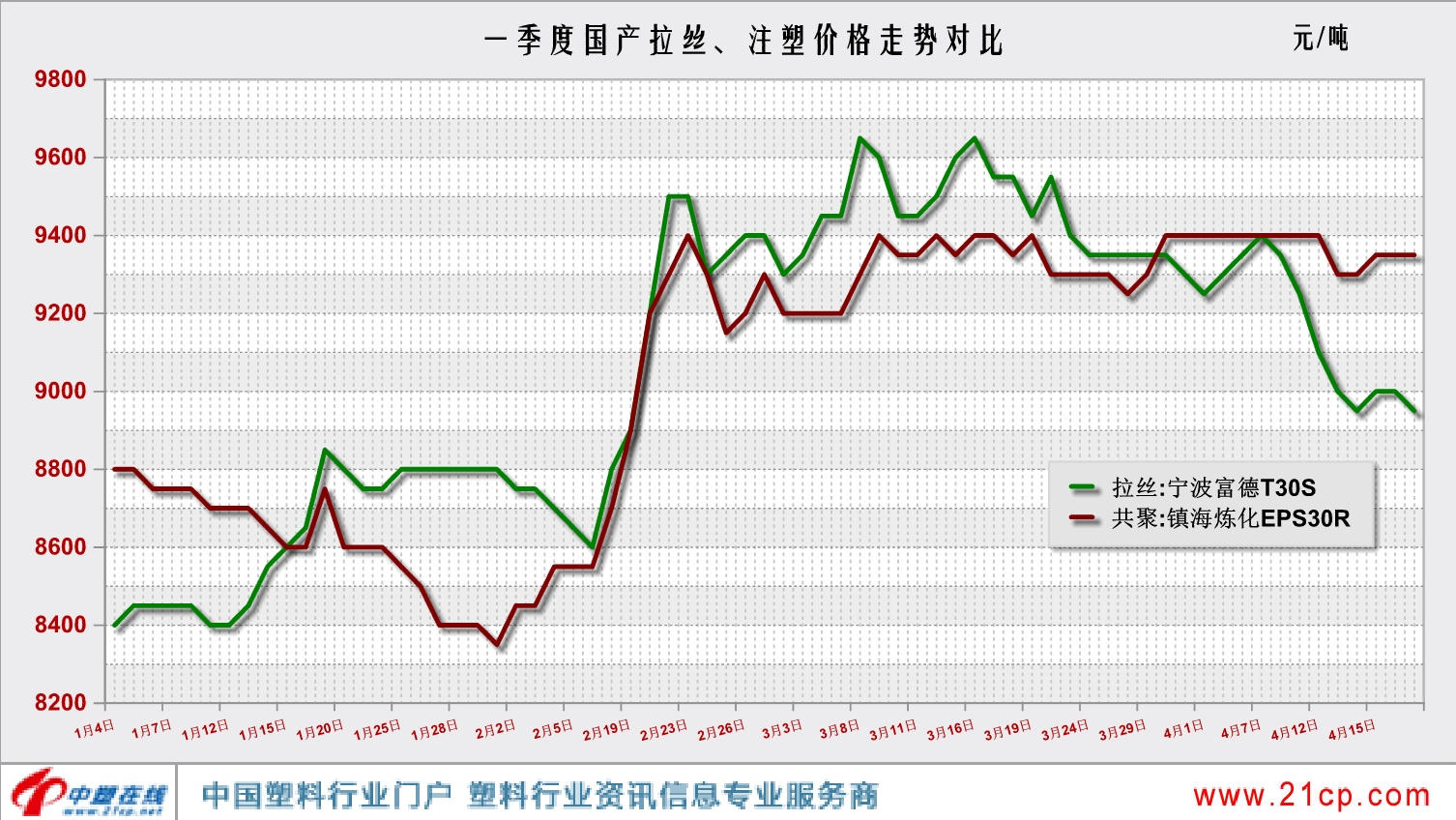

已有人閱讀此文 - -年初至今,國內(nèi)PP行情總體表現(xiàn)尚可,以中國塑料城市場為例,拉絲、共聚料呈現(xiàn)前穩(wěn)后揚的走勢。不過就曲線走勢圖上看,兩者又存在著較大的差異。1月份行情強弱交換,究其原因,資源多寡起到了至關(guān)重要的作用,根據(jù)1月份PP裝置檢修情況,產(chǎn)拉絲料停車的生產(chǎn)線明顯多于產(chǎn)共聚料的生產(chǎn)線,比如寧夏寶二期、浙江石化二線、寧波富德等,不但產(chǎn)能相對大,而且檢修期還長。2月份石化調(diào)漲助益明顯,大多貿(mào)易商信心十足,攜手同頻共筑高位。3月份走勢再現(xiàn)分化,價差再度放大,從當(dāng)月排產(chǎn)計劃來看,拉絲料月初與月末相差不大,平均維持在36.22%左右,而共聚料排產(chǎn)受到一定擠壓,從月初的25.41%降至17.52%,這也就印證為什么共聚料居高不大,而拉絲料卻出現(xiàn)回落的態(tài)勢。

那么,后期拉絲、共聚是自各表演,還是并軌同行呢?

供應(yīng)方面,按慣例,2季度是國內(nèi)石化企業(yè)的季節(jié)性檢修高峰期,根據(jù)目前了解的在停、即停的生產(chǎn)線,明顯多于1季度各月,這對于拉絲還是共聚都將帶來一定的機會。不過考慮到拉絲生產(chǎn)線基數(shù)本身就大,因此即便是面對檢修季,拉絲供應(yīng)大于共聚的事實可能不會改變。

進口出口,2021年1-2月份聚丙烯進口情況同比平穩(wěn),而隨著全球疫情得到逐步控制,海外需求面臨復(fù)蘇好轉(zhuǎn),國內(nèi)聚丙烯出口向好明顯。海關(guān)數(shù)據(jù)顯示今年1-2月份,初級形態(tài)累計出口7.45萬噸,同比大增44.1%;嵌段共聚累計出口0.98萬噸,同比大增75%。據(jù)悉3月份,初級形狀的聚丙烯出口量增漲巨大,預(yù)算將達33萬噸左右,而2020年初級形狀的聚丙烯進口量僅42.45萬噸。

石化政策,1季度以來,石化企業(yè)對兩者的調(diào)價如出一轍,基本同漲同跌,且價差也不大。后期石化的變動情況仍是影響市場的重要因素,但是依據(jù)往常,其對于另何一方促漲、促跌的指導(dǎo)應(yīng)該不會有太大偏差。

終端需求,下游制品企業(yè)整體開工平平仍是硬傷,近年來傳統(tǒng)需求旺季轉(zhuǎn)淡已成常態(tài)化。作為拉絲消費最大的塑編行業(yè),除春節(jié)外沒有明顯的淡旺季之分,全年開工率基本維持在60%左右。共聚料廣泛應(yīng)用于家電、汽車等行業(yè),季節(jié)性需求較為突出,而三季度才是家電旺季,汽車行業(yè)旺季則在1月份、9-12月。這對于二季度來說,下游需求能否改觀仍有疑慮。

綜合多方因素,二季度拉絲、共聚料價格走勢或有分歧,但出現(xiàn)嚴重兩極分化的可能性不大,預(yù)計價差會有所縮小,多數(shù)時段仍以齊步行進的行情為主。