國內(nèi)通用料一周市場評述 (9月21日至9月25日)

已有人閱讀此文 - -本周,國內(nèi)通用料市場走勢尚可,行情震蕩上漲。雙節(jié)臨近,市場適度補(bǔ)貨,“兩桶油”消化庫存進(jìn)度良好,故將銷售政策改以挺價為主,這為行情提供了一定動力,受此支撐,即便市場受下游需求疲軟制約無法徹底向好,卻也避免了深跌的可能。貿(mào)易商心態(tài)平和,隨行就市理性報(bào)價者居多。預(yù)計(jì),短期內(nèi)的市場可能將呈窄幅向上態(tài)勢。

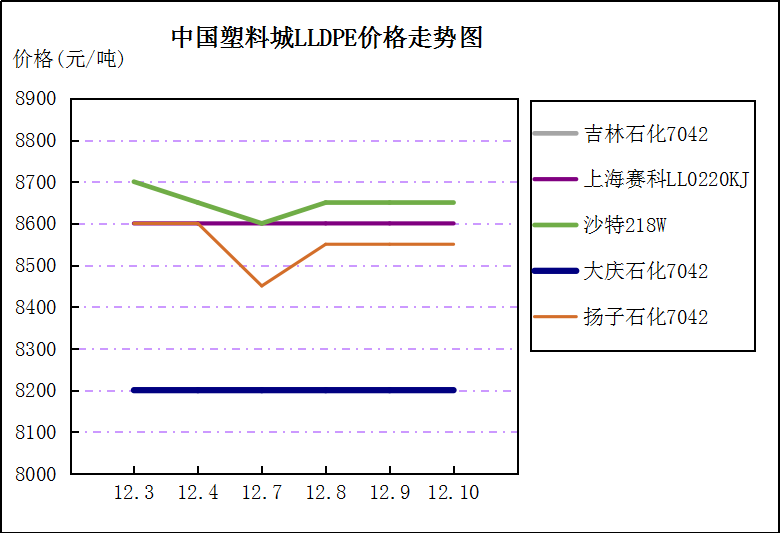

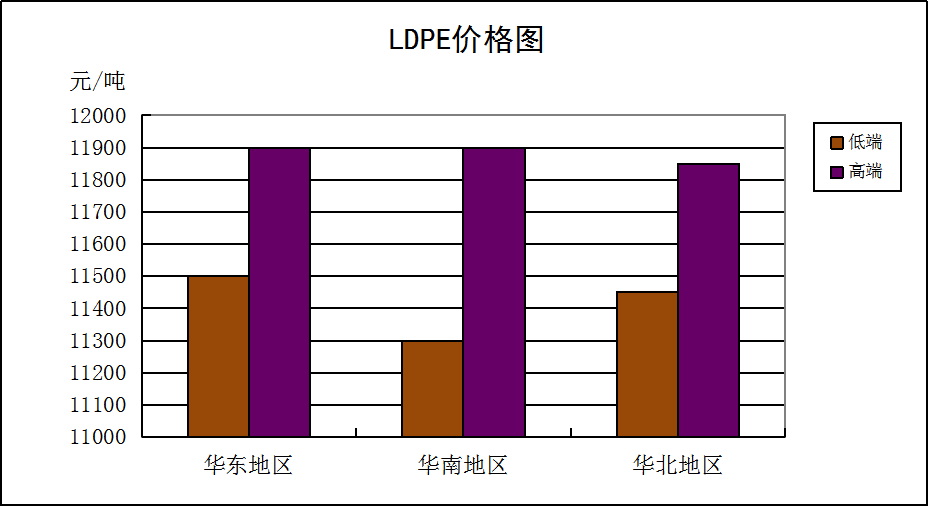

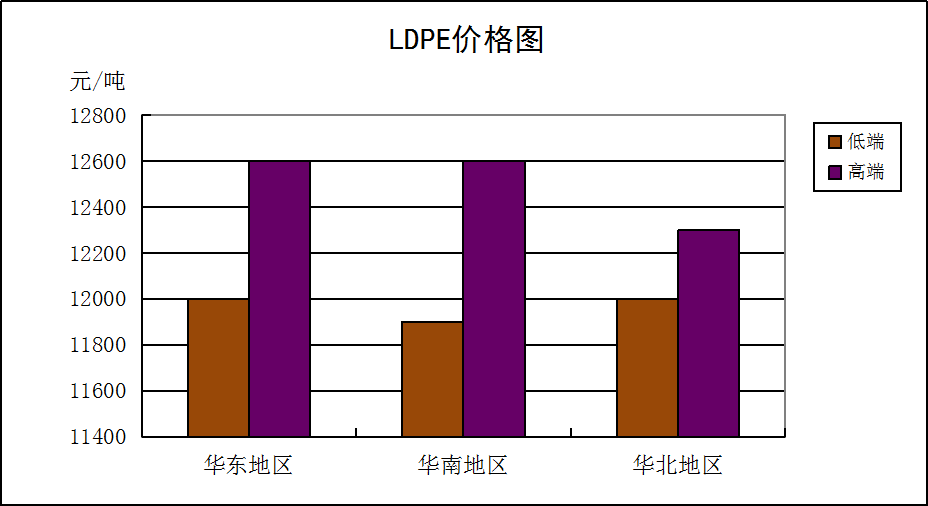

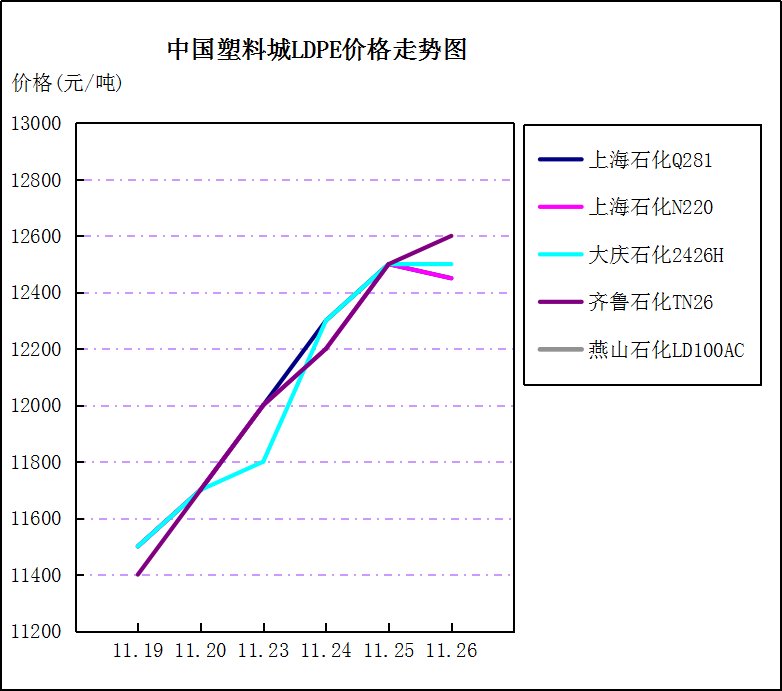

本周國內(nèi)PE市場氣氛不佳,行情窄幅震蕩。一方面,受上游成本和社會總體資源不多支撐,加上石化企業(yè)基本持穩(wěn)報(bào)價,行情走跌空間不大;另一方面,需求面仍無明顯起色,下游工廠繼續(xù)維持按需采購,即使在“雙節(jié)”長假前也未出現(xiàn)集中備貨現(xiàn)象,實(shí)際成交仍顯清淡。因此,行情提振缺乏前提。預(yù)計(jì),若無重大利好指引,節(jié)后的聚乙烯市場可能仍難走出弱勢盤整態(tài)勢。周末主流價位:LDPE:華東地區(qū)9500-10300元,低端走跌200元,高端上調(diào)50元,華南地區(qū)9600-10200元,走跌150-200元,華北地區(qū)9650-10150元,低端走跌150元;LLDPE:華東地區(qū)7350-7550元,走跌50-100元,華南地區(qū)7500-7700元,走跌100-150元,華北地區(qū)7150-7350元,走跌150-200元;HDPE注塑:華東地區(qū)7300-7600元,走跌100元,華南地區(qū)7350-7550元,走跌50-150元,華北地區(qū)7280-7450元,走跌120-150元;HDPE拉絲:華東地區(qū)7600-8500元,華南地區(qū)7850-8500元,低端上調(diào)50元,華北地區(qū)7600-8500元,高端走跌100元;HDPE膜料:華東地區(qū)7700-8100元,走跌150-200元,華南地區(qū)7750-8200元,走跌100-150元,華北地區(qū)7600-8250元,走跌150-230元;HDPE中空:華東地區(qū)7400-8050元,走跌150-200元,華南地區(qū)7600-8000元,高端走跌100元,華北地區(qū)7550-8100元,走跌50-100元。

本周,國內(nèi)PP市場價格窄幅整理為主。PP期貨區(qū)間內(nèi)盤整、石化出廠價漲跌互現(xiàn),未能給予現(xiàn)貨行情指引,貿(mào)易商觀望情緒明顯,操作上未有太大變化。交易方面:下游工廠采購仍較謹(jǐn)慎,多數(shù)維持剛需而入,少部分適量備貨,實(shí)盤成交一般跟進(jìn)。截止周末,華東地區(qū):拉絲7900-8150元/噸,持平;均聚注塑8100-8300元/噸,低端跌50元/噸,高端漲50元/噸;低熔共聚8000-8400元/噸,持平。華南地區(qū):拉絲7950-8050元/噸,低端持平,高端跌50元/噸;均聚注塑8000-8100元/噸,低端跌50元/噸,高端跌100元/噸;低熔共聚8100-8400元/噸,低端漲100元/噸,高端持平。華北地區(qū):拉絲7900-8050元/噸,跌50元/噸;均聚注塑8050-8150元/噸,低端持平,高端跌50元/噸;低熔共聚7900-8300元/噸,跌100元/噸。

聚氯乙烯(PVC)市場維持震蕩整理。本周,由于受外盤拉漲影響,國內(nèi)生產(chǎn)企業(yè)出口訂單增加,部分企業(yè)預(yù)售較好,庫存壓力不大,多挺價為主。臨近周末,由于PVC期貨回落影響,現(xiàn)貨市場價格窄幅下調(diào),但整體調(diào)整幅度不大。下游部分工廠檢修結(jié)束,開工率小幅提升,部分企業(yè)對當(dāng)前高價存抵觸情緒,逢低補(bǔ)庫為主,整體市場成交變化不大。預(yù)計(jì),短期內(nèi)的PVC市場多維持震蕩走勢為主。周末,華東市場SG5報(bào)6620-6700元/噸,其中上海地區(qū)SG5報(bào)6630元/噸,較周初價格下跌20元/噸;華南市場SG5報(bào)6750-6930元/噸,其中廣州地區(qū)SG5報(bào)6750元/噸,較周初價格持穩(wěn);齊魯化工城S700報(bào)7150元/噸,較周初價格上漲50元/噸。

國內(nèi)PS市場 繼續(xù)盤整 商談出貨。周初,國內(nèi)PS市場行情整體運(yùn)行表現(xiàn)一般,場內(nèi)報(bào)價部分整理。商家出貨商談為主,市場實(shí)質(zhì)成交變化有限。臨近周末,市場走勢總體氣氛平淡,石化企業(yè)出廠價格持穩(wěn),場內(nèi)商家心態(tài)偏弱,出貨節(jié)奏平緩。預(yù)計(jì),下周國內(nèi)PS市場可能將維持穩(wěn)中小動態(tài)勢。

周末,余姚PS市場118報(bào)8800元/噸,GPS-525報(bào)8000元/噸,PG-33報(bào)10500元/噸,PH-88報(bào)11500元/噸,以上報(bào)價為含稅價格。東莞PS市場鎮(zhèn)江奇美PG33漲70至9400元/噸,PH88缺貨;臺灣臺化5250跌50至8750元/噸,8250漲130至9080元/噸;寧波臺化535N漲90至8740元/噸,8250漲80至9080元/噸;上海賽科123P漲120至8870元/噸,622P報(bào)9550元/噸;泰國石化150跌10至7420元/噸,650報(bào)8550元/噸;廣州石化525漲50至7650元/噸,660報(bào)8670元/噸,以上報(bào)價均不含稅。

國內(nèi)ABS樹脂 整理運(yùn)行 交投平緩。周初,國內(nèi)ABS市場行情總體走勢平穩(wěn)為主,部分漲跌。上游單體方面震蕩偏好前行,不過下游需求平平,現(xiàn)貨市場行情難以擺脫整理狀態(tài)。臨近周末,市場交投清淡,貿(mào)易商報(bào)價繼續(xù)隨行就市為主,下游需求延續(xù)低迷態(tài)勢,交投氣氛略顯清淡。預(yù)計(jì),下周國內(nèi)ABS市場繼續(xù)窄幅整理前行。

周末,余姚ABS市場0215A報(bào)13500元/噸,121H報(bào)14000元/噸,757K報(bào)14400元/噸,DG-417漲300至13300元/噸,15A1報(bào)14000元/噸,以上均為含稅價格。東莞ABS市場寧波臺化15E1跌20至12830元/噸,15A1跌50至12850元/噸,臺灣臺化15A1跌20至12900元/噸,臺灣奇美757跌100至14100元/噸,765A漲400至19200元/噸,鎮(zhèn)江奇美757K報(bào)13150元/噸,LG甬興121H跌100至12900元/噸,韓國LG化學(xué)121H漲100至13000元/噸,吉化0215A漲20至12600元/噸,750A報(bào)12530元/噸,LG惠州HP181報(bào)12700元/噸,大沽417漲100-170至12050元/噸,馬來西亞東麗920漲1050至18500元/噸,臺達(dá)5000漲410至12950元/噸,以上報(bào)價均不含稅。