價格鋒芒背后 探析LDPE成為頂流之因

已有人閱讀此文 - -2020年上半年疫情肆虐,大宗商品及金融市場各種暴跌深無止境,下半年消息肆虐,大宗商品冷暖交替,各路市場玩家在多空交織的氛圍中博弈前行。聚乙烯產品在全球擴能與禁塑令的夾縫中尋找生機,雖未成功C位出道,但在5月份開始,中國市場LDPE在各路玩家質疑中一路高歌,時隔多年,再次成為PE產品中的頂流,在漲價的花路上奮勇前行。

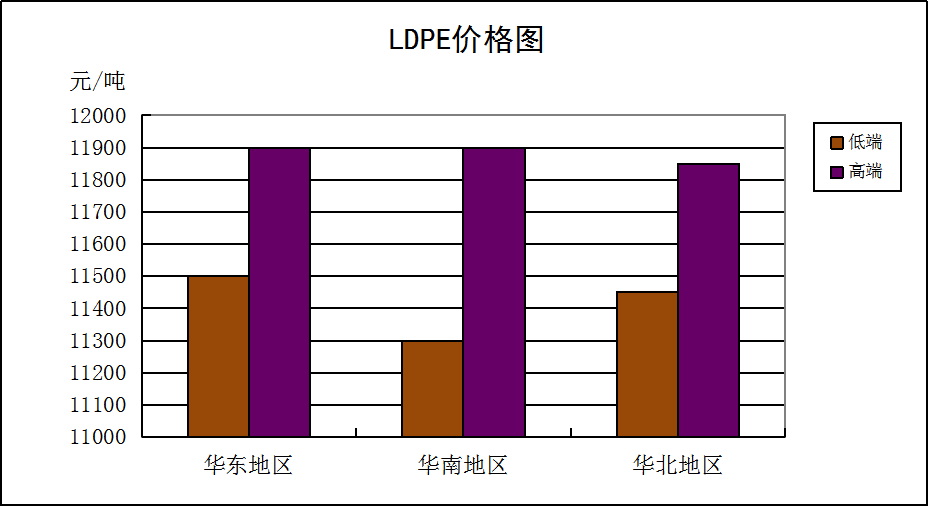

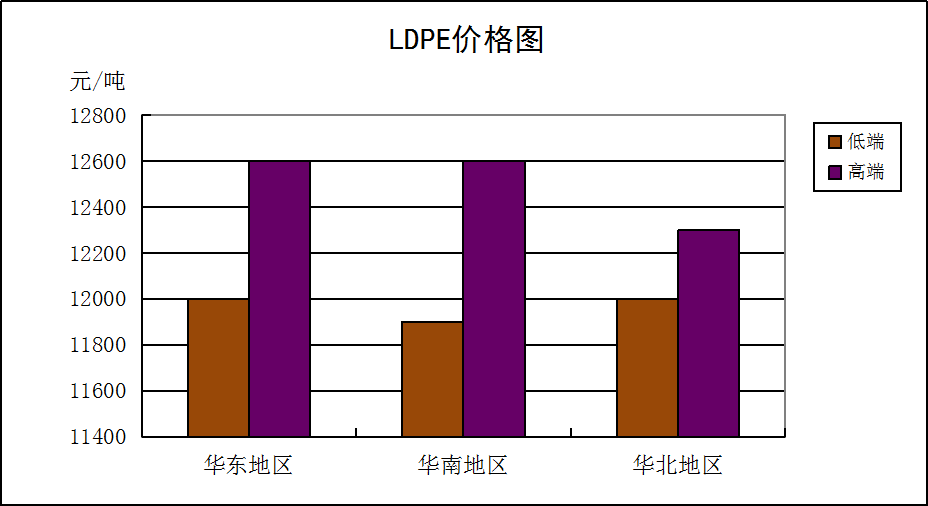

近期因茂名石化裝置檢修延期及終端高價抵觸情緒帶動,周內LDPE一改前期銳不可當漲價勢頭,價格逐步回落。截至11月27日,國內LDPE國產膜料華北、華東區域11700-12200元/噸,華南區域主流價格在11800-12500元/噸,進口LDPE膜料三大區價格相差不大,多集中在11600-12200元/噸。熟悉LDPE產品的業者經常會聽到市場一種說法:LDPE每隔兩年必作妖,而其作妖背后,主因LDPE本身供需關系的改變。然而,2020年LDPE價格瘋漲與回落背后,與以往有何不同?

縱觀2011-2020年十年價格數據,LDPE價格拉漲主要分四個階段:第一階段:2011年因進口量大幅增加,而需求經歷2010年大宗商品持續拉漲之后,終端加工承壓,同時,高壓與線性價差拉大到2300元/噸以上,部分領域替代效應逐步明顯,LDPE用量占比下降。供需失衡之下,LDPE進入降價降庫存階段,該降價消耗庫存到2012年6月附近逐步結束,降價周期16-18個月。隨后伴隨庫存消耗,加之與LLDPE價差縮窄到700元/噸以下,同時內外盤價差縮窄LDPE供需關系進入新平衡。

第二階段:伴隨LDPE價格回落,終端工廠訂單利潤提升,而相對低價刺激市場貿易商及下游工廠主動補倉情緒;同時,進口套利窗口縮窄甚至倒掛,供需關系得以改善,LDPE市場開啟新一輪漲價之旅。因LDPE進口依賴度高,且國內LDPE產能小,加之外圍環境國際原油等配合,LDPE在2013年年底沖至近十年高點14700元/噸,與LLDPE價差再次拉大到2300-2800元/噸。價格高位、與線性價差拉大、終端訂單虧損、進口套利窗口大開、工廠及原料庫存低位等各項指標都在預示著LDPE做妖期結束,開啟新一輪跌勢,該跌勢從2013年12月下旬開始,到2015年2月結束,同時,期間經歷了原油持續性暴跌與反復,此階段LDPE低點在9200元/噸,與LLDPE價差在100-300元/噸,基本持平。此LDPE消化期12-14月。

第三階段,同樣供需關系主導,期間配合著國際原油價格恢復,但經歷持續性大跌及原油供需關系調整之后,低油價運行成為常態。整體大宗商品元氣大傷之后,整體經濟恢復吃力,除少數產品一路狂飆,大部分商品在需求被動、產能擴張的夾縫中求生,此時,LDPE亦不例外,需求亮點難覓,而高外產能集中投放,中國LDPE進口量持續增加,供需僵持之下,LDPE漲勢曇花一現,多數時間持續偏弱運行。2015年9月之后,LDPE與LLDPE價差多數維持在300-600元/噸之間, 伴隨經濟恢復,下游工廠利潤改善及被動去庫存階段結束,同時,LDPE價格相對低位、貿易商及下游庫存原料庫存低位及與LLDPE價差縮窄,另外,此階段開始,LLDPE期貨金融屬性開始增強,配合LDPE開啟新一輪價格拉漲期。另一方面,國內神華榆林LDPE裝置投產、國外進口低價貨源虎視眈眈等供應偏空大背景下,以及終端工廠訂單增量有限等因素基本意味著LDPE作妖時間難以持久,此輪漲勢僅僅維持了2-3個月,截止2016年11月,LDPE價格漲至13050元/噸,此后國內LDPE進入新一輪去庫存時期。

第四階段,繼神華榆林高壓投產之后,神華新疆高壓裝置緊隨其上,國內LDPE本身消耗總量有限,新增57萬噸LDPE產能對需求偏空的市場來說,壓力較大。同時,國外印度信誠等高壓裝置亦密集投產,且把中國市場作為主消市場,加之美國乙烷裂解裝置投產等因素帶動中國LDPE進口量持續快速增加,國內LDPE供應壓力明顯加大,貿易商及下游工廠在被動去庫存的路上不斷調低市場價格,到2018年下半年,LDPE與LLDPE價格倒掛十分常見,可見LDPE供應壓力之大。該狀態持續到2019年,伴隨去庫存逐步收尾,LDPE價格逐步上行,但供應壓力之下,LDPE市場漲勢相對平穩,在整體大宗環境中隨波逐流,價格重心在日常積累中緩慢變化,與LLDPE價差多維持在500-1000元/噸,屬于正常價差范圍。該庫存消化期時間持續較長,持續接近40個月(但如果考慮價格小漲波動周期,庫存消化時間多集中在14-18個月)。該階段與全球供應格局轉變有較大關系。

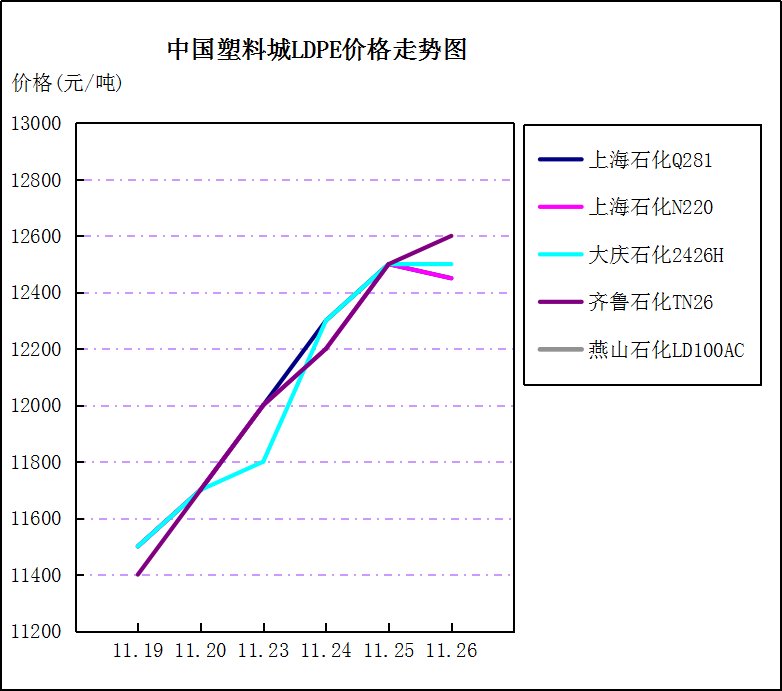

時間回到2020年,公共衛生事件背景下,第一季度中國LDPE市場心力交瘁,尤其運輸不暢、市場無量空跌、需求遙遙無期背景下,LDPE價格只有更低沒有最低,到3月份,全球疫情爆發,原油暴跌、美股熔斷,各種活久見偏空背景下,LDPE跌至7000元/噸以下到6800元/噸,部分成交更低,達到近十年價格低點。就在市場霧霾籠罩之下,進入4月,神華榆林高壓進入大修,同時,國內部分石化企業進入密集檢修期,等種種因素給予市場較多支撐,期間經歷了口罩價格瘋漲、全民尋找高溶脂纖維等部分產品狂飆背景,LDPE市場止跌開始醞釀反彈之路,但需求尚未恢復之下,LDPE業者依舊迷茫彷徨。進入五月,伴隨第三產業基本恢復,中國市場成為全球需求焦點,同時海外疫情爆發,中國市場的需求空間迅速釋放。另外,因不可抗力因素,LDPE主要進口來源地伊朗貨船遲遲難以靠港,中國LDPE市場供需結構迅速失衡,LDPE在各種不確定與市場玩家各種糾結中迅速前行。尤其7月份開始,中國疫情得以控制而東南亞等加工地疫情彌漫對比之下,海外訂單迅速轉移到中國市場,防疫物資及圣誕節訂單、小家電等生活領域相關訂單也因為疫情引發海外生活習慣的改變,迅速爆發,尤其包裝行業,出口加工利潤達到空前高點,刺激工廠加工積極性及原料采購力度。另一方面,因疫情因素,出口訂單密集且利潤高位,國際航線海運多數運往歐美等區域,同時,各區域海關通關檢查謹慎,導致集裝箱、船只等資源緊張,國際航線運費大幅拉漲仍一船難求格局之下,國內LDPE進口貨源運力受阻:需求空前向好,進口供應受阻,LDPE作為包裝、防護服及部分出口產品直接或間接關聯品種,在價格方面表現出勢不可擋的態勢,價格一路拉漲12600-13200元/噸(期間9月份,因前期伊朗滯港貨源陸續通關,市場供給有所緩解,價格有所下行,但需求發力之下,供需關系再次失衡,價格繼續拉漲)。

價格高位、工廠加工利潤大幅下降,部分前期訂單已經虧損或接近虧損邊緣,同時與LLDPE價差達到3000-4000元/噸,雖供應方面依舊未能完全緩解,但種種指標之下,意味著LDPE價格沖高乏力,逐步回調或觀望等一等終端工廠加工追近是必然選擇。

至于LDPE的未來,目前來看,整體供應面依舊有限,意味著元旦之前,LDPE大幅回落概率不大(除非進口貨源集中到港或國際運力得以改善),但需求在高價壓制之下有所回落,供應方面新變化、終端工廠利潤情況都將是近期LDPE風向變化的重要指標。