半導(dǎo)體漲價潮還能持續(xù)多久?當(dāng)潮水退去,哪些公司在裸泳?

已有人閱讀此文 - -

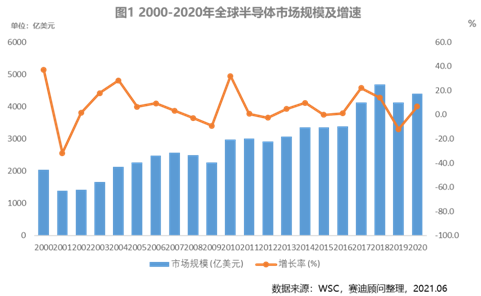

2021年,半導(dǎo)體行業(yè)經(jīng)歷了前所未有的缺貨潮和漲價潮。其中,部分品種漲幅甚至超過300倍。二級市場方面,漲價潮所帶來的紅利早已兌現(xiàn)。市場普遍預(yù)期,缺貨要到2022年下半年才有望緩解,屆時芯片價格有可能下降。

從行業(yè)整體看,半導(dǎo)體并非暴利行業(yè),一部分因本輪漲價潮而興起的半導(dǎo)體公司,在漲價潮結(jié)束后股價大概率會回到原點。

“當(dāng)潮水退去后,誰在裸泳?”這是半導(dǎo)體投資者目前面臨最重要的問題。

誰是漲價王?

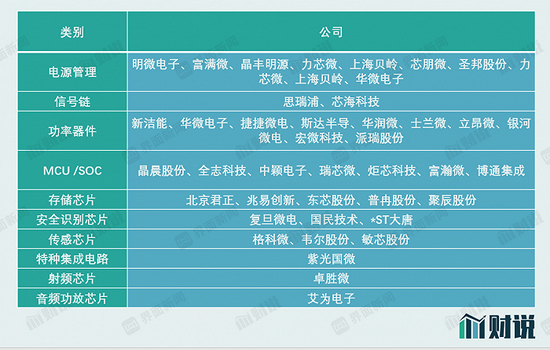

根據(jù)2021三季度數(shù)據(jù),剔除以材料、制造和封測代工為主業(yè)的A股52家半導(dǎo)體企業(yè)中,共有40家毛利率出現(xiàn)上漲,涉及的主營產(chǎn)品包括電源管理芯片、信號鏈芯片、功率器件、MCU/SOC(微控制器/片上系統(tǒng))、存儲芯片、安全識別芯片、傳感器類芯片、軍用特種集成電路、射頻芯片、音頻功放芯片10個類別。

不難發(fā)現(xiàn),電源管理芯片、功率器件、MCU/SOC、存儲芯片是漲價的四個大類產(chǎn)品,當(dāng)然這與這四個大類在A股上市公司較多也有關(guān)系。

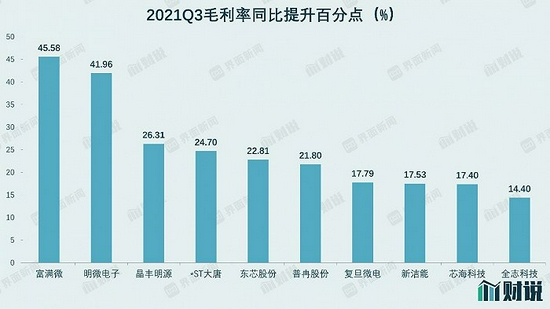

在所有半導(dǎo)體公司中,毛利率提升較多的企業(yè)有明微電子、富滿微、晶豐明源、東芯股份)、普冉股份等,富滿微和明微電子毛利率提升甚至超過40個百分點。

明微電子、富滿微和晶豐明源三家公司的主營產(chǎn)品都是LED驅(qū)動芯片,該芯片采用的8英寸硅片成熟制程是目前最為緊缺的產(chǎn)能。物以稀為貴之下,以前并不高端的LED驅(qū)動芯片成為了“漲價王”。

研發(fā)費用增速背后

雖然以上這些企業(yè)在2021年漲價成功,但最終能否守住利潤,關(guān)鍵還是產(chǎn)品的核心競爭力。事實上,此番漲價最多的幾家公司,真實實力讓人擔(dān)憂。

眾所周知,芯片是智力密集型行業(yè),高素質(zhì)人才是企業(yè)核心競爭力的保證。

2021三季度毛利率提升前十名的半導(dǎo)體公司中,除復(fù)旦微電未披露碩士人數(shù)外,明微電子、富滿微和新潔能碩士人數(shù)分別為7人、18人和11人,占比分別為1.5%、2%和5%。而在所有披露碩士人數(shù)的半導(dǎo)體公司中,碩士占比中位數(shù)為23.4%,這個差距不可謂不大。

對于因漲價潮受益但研發(fā)較為薄弱的公司來說,補齊研發(fā)短板已經(jīng)是刻不容緩。

可以看到,2021三季度毛利率提升前十名的半導(dǎo)體公司普遍加大研發(fā)投入力度,其中富滿電子、晶豐明源研發(fā)費用增幅均超過200%。富滿電子和晶豐明源顯然急于開拓第二增長曲線,如晶豐明源引入前IR公司高管發(fā)力AC/DC、DC/DC電源芯片,富滿電子則開始開拓射頻前端芯片市場。但第二增長曲線能否平抑未來主力產(chǎn)品降價造成的業(yè)績波動,還有待觀察。

對于其中研發(fā)費用增速較慢的企業(yè),則需要具體分析。

如*ST大唐研發(fā)費用下滑有業(yè)務(wù)重組的因素;東芯股份則顯得根基不牢。東芯股份主要產(chǎn)品是中小容量NAND存儲芯片,主要技術(shù)是2015年通過并購韓國Fidelix獲得的,公司研發(fā)費用在2018年到2020年連續(xù)三年下降的情況下,2021年前三季度研發(fā)費用也只增長了32.6%,這值得投資者警惕。

瘋狂漲價透支的是信任

漲價一方面給半導(dǎo)體企業(yè)帶來了短期利潤,另一方面的不利因素也在顯現(xiàn)。

2021年8月12日,深圳藍普視訊科技有限公司(以下簡稱“藍普視訊”)在公眾號發(fā)文,向中國光學(xué)光電子行業(yè)協(xié)會和國家市場監(jiān)督管理總局反壟斷局提交了《關(guān)于富滿微涉嫌濫用市場支配地位壟斷相關(guān)芯片市場的舉報信》。藍普視訊的舉報信指出,“近年來富滿微與其指定公司一直負責(zé)藍普視訊的LED顯示產(chǎn)品所需的集成電路IC產(chǎn)品供應(yīng)。在過去數(shù)月的交易中,被舉報人多次無正當(dāng)理由拒絕履行IC產(chǎn)品供貨合同,并不斷要求加價,給舉報人的正常經(jīng)營活動造成極大傷害,嚴(yán)重影響了舉報人的生產(chǎn)排期、后續(xù)訂單的按期履行及與下游客戶的友好關(guān)系,嚴(yán)重擠壓了舉報人的市場生存空間。富滿微IC芯片產(chǎn)品惡意哄抬價格嚴(yán)重,已經(jīng)引發(fā)芯片市場秩序嚴(yán)重紊亂,并引起相關(guān)部門的關(guān)注。”

富滿微是否有上述行為尚無法判斷,但從其毛利率提升幅度看,漲價力度不可謂不大。

下游廠商的一款產(chǎn)品如果選用了某款芯片,一般不會輕易更換。但是芯片原廠的任性漲價可能會導(dǎo)致下游廠商在后續(xù)產(chǎn)品設(shè)計時謹(jǐn)慎使用,這種信任一旦被破壞,是很長時間都無法修復(fù)的。

信任破壞在芯片行業(yè)周期上行時還體現(xiàn)的不明顯,因為此時芯片仍是供不應(yīng)求,一旦行業(yè)步入下行周期,這種隱形的副作用就會逐步暴露。

綜合來看,漲價幅度過大且歷史研發(fā)投入不足的芯片公司風(fēng)險最大,典型的有富滿微、明微電子、東芯股份、新潔能。

回歸常識,半導(dǎo)體行業(yè)歷史上就存在周期性,基本呈現(xiàn)的是上行三年就要“歇一歇”的特征。2019年至今,半導(dǎo)體行業(yè)上行周期已經(jīng)持續(xù)兩年以上,新冠疫情帶來的產(chǎn)能緊缺打破這一節(jié)奏,導(dǎo)致本輪半導(dǎo)體景氣周期預(yù)計將會持續(xù)更久,但仍需對未來的周期性抱有敬畏之心。

未來十年,大陸半導(dǎo)體行業(yè)無疑面臨著最好的發(fā)展機遇,與此同時,無論是上市還是非上市企業(yè)都開出了極高的薪酬,所謂的工程師紅利正在減弱,這對產(chǎn)品同質(zhì)化的芯片企業(yè)將是巨大挑戰(zhàn)。