不負(fù)眾望,“金九”聚乙烯如期赴約

已有人閱讀此文 - -進(jìn)入9月,聚乙烯高壓/線性(低壓料因供需錯配,行情上漲動力不足,故不做闡述)價格開始躁動地向上突破,也算是符合了“金九”的美好預(yù)期。那么,漲價背后的原因是否也一成不變?抽絲剝繭后給你答案。

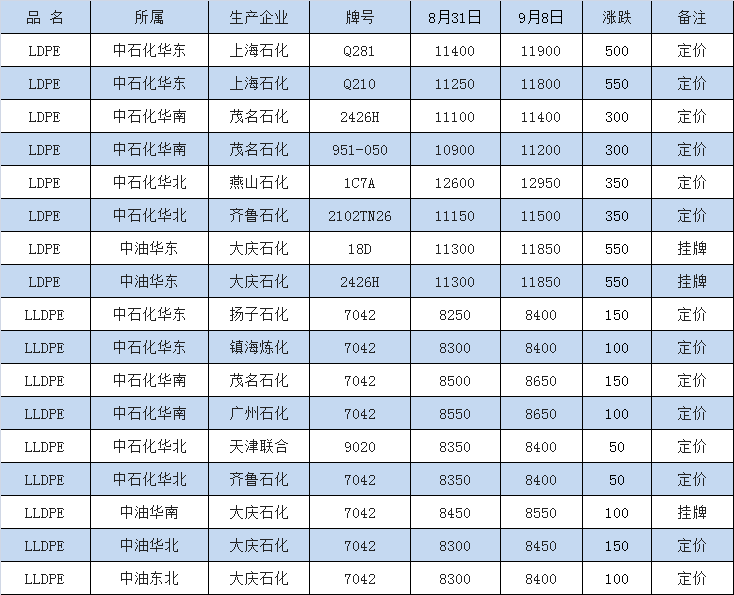

表1:中國塑料城PE部分牌號價格漲跌表(單位:元/噸)

一,上游原料視角:

國內(nèi)港口物流問題是供應(yīng)緊張的主要原因,亞洲乙烯價格連續(xù)上漲,扎實成本的同時,也為聚乙烯大漲提供了底氣(見表2)。

表2:上游產(chǎn)品價格漲跌表(單位:美元/噸)

二,石化企業(yè)視角:

部分石化企業(yè)積極拉漲出廠價的舉措,是助推市場上行的關(guān)鍵動力(見表3)。雖然9月份新增產(chǎn)能投放以及裝置檢修的逐步減少,供應(yīng)端整體壓力預(yù)計有所增加。但庫存方面來看,主要生產(chǎn)企業(yè)庫存壓力不大,截至目前石化聚烯烴庫存仍在73萬噸左右的水平徘徊,庫存壓力較小給予市場較強(qiáng)支撐。9月份部分煉化企業(yè)陸續(xù)結(jié)束大修,神華榆林30萬噸高壓、遼通化工30萬噸低壓,福建聯(lián)合45萬噸全密度計劃于9月初開車;齊魯石化14萬噸低壓、14萬噸高壓裝置及14萬噸全密度裝置、25萬噸全密度裝置計劃檢修到9月20日;中天合創(chuàng)25萬噸管式法LDPE裝置8月27日檢修,開車時間待定,僅有神華包頭30萬噸全密度裝置及延安能化45萬噸低壓裝置跨月檢修,計劃于10月中下旬開車。新增產(chǎn)能來看,蘭州石化榆林化工的產(chǎn)品已經(jīng)流入市場,9月浙江石化二期及中韓石化擴(kuò)能項目即將投產(chǎn),后續(xù)供應(yīng)有繼續(xù)增多預(yù)期。而進(jìn)口料方面,PE內(nèi)外盤套利窗口長期關(guān)閉,部分常規(guī)性訂單縮減,進(jìn)口資源長期處于偏緊態(tài)勢。故大膽推斷短期內(nèi)石化企業(yè)價格將持續(xù)堅挺。

表3:國內(nèi)石化PE部分價格漲跌表(單位:元/噸)

三,期貨視角

期貨方面:基本與現(xiàn)貨價格走勢呈正相關(guān)性。9月第一天,線性期貨L2201合約下破八千點位后便持續(xù)攀升,當(dāng)日收盤價為8075元/噸,至9月8日收盤價漲至8520元/噸。期貨市場火爆表現(xiàn)直接帶動現(xiàn)貨市場,場內(nèi)氣氛升溫明顯。

四,下游視角

“金九”傳統(tǒng)需求旺季將至,下游可以說相當(dāng)給力,需求預(yù)期向好,農(nóng)膜企業(yè)開工提升加速,棚膜訂單逐步增多,其他PE下游企業(yè)入市補(bǔ)充低價貨源,中大型企業(yè)開工將提升至40%-70%,中小企業(yè)開工提升至20%-40%。市場整體資源緊缺的局面凸顯,直接促成聚乙烯市場進(jìn)入上行通道。

總結(jié):在“金九銀十”的加持下,社會總體流通資源緊張的情況仍將持續(xù)發(fā)酵,而生產(chǎn)端及中間貿(mào)易環(huán)節(jié)庫存壓力也不會太大,行情繼續(xù)向好底氣十足。不過下游對高價的消化能力有待觀察,近期漲勢喜人,后市,是繼續(xù)追高,還是理性調(diào)整,得深思而后行。