塑料階段性反彈可期?但下行仍有壓力

已有人閱讀此文 - -銷售市場推斷:將來布局及起伏趨于

6、七月是石油消費旺季。另外,中國也進到大棚膜生產制造、補貨的環節。因為2020年中下游需求平平淡淡,大部分大棚膜加工廠暫未提早動工的意愿。此外,石油化工庫存和海港庫存仍處在上位。進到八月后,受限于“去杠桿化”及其進口工作壓力,塑料市場有回調函數的很有可能。

踏入九月份后,在“金九銀十”的牽引帶下,塑料市場將轉到消費旺季,并不斷至十二月。一方面,轉秋后平均氣溫漸降,膜類需求回暖將推動PE價錢;另一方面,10、十一月一般 是旺季中的小淡旺季。近些年,伴隨著“雙十一”的營銷推廣,網上購物快遞公司髙速發展趨勢,包裝薄膜需求持續增長。LLDPE也將再次反跳。

在全世界聚乙烯高產周期時間下,到今年初,伴隨著早期設備復工、原材料進口回暖,供貨端工作壓力再一次呈現。而1-二月,一般處在新春佳節前后左右,大部分加工廠放假了,生產量降至底點。到時候,塑料市場也將下降。

一、市場行情回望

當月,中國PE銷售市場大幅面波動。因為維修高峰期已過,煉油廠設備相繼重新啟動,線形動工相對回暖。受補庫需求推動,LL一度波動上漲。進到中下旬,一部分石油化工嘗試調高價格,無可奈何終端設備銷售市場買氣不夠。伴隨著進口工作壓力回暖,塑料期貨縮量下跌。6月15日,中國與美國次輪貿易戰爭拉響,國際性油價大跌。因喪失上下游支撐點,中國石油化工公司多減價市場銷售,LL遭重挫跌穿8900元大關,創年之內最低。月底,聚乙烯、塑膠制品進口關稅下調。另外,受油市走高提升,LLDPE反跳收漲。

【圖1塑膠指數值日均線】

數據來源:文華財經 國聯期貨研發部門

二、根本原因

(一)、從宏觀經濟方面看

貸幣邁向層面,以美國為先的西方4已進到升息周期時間,全世界關鍵中央銀行的財政政策以縮緊主導。6月13日,美聯儲會議再一次按期升息,貸款基準利率升到1.75-2%;并預估年之內還將升息2次。在中國GDP預估調升后,美金便具有再一次走高的本質基本。

6月15日,美國公布對中國價值500億美金的產品加增25%進口稅。但是,涉及到聚乙烯等化工產品加征關稅的決策將再行公示。現階段看來,中美貿易摩擦對中國聚乙烯銷售市場危害比較有限;反過來,對美國聚乙烯經銷商來講,一部分美國一手貨源將無法進到中國,其市場占有率會遭受比較嚴重危害。

2020年,在我國貸幣總體主要表現中性化趨緊。當今,中國經濟發展走低,中國與美國貸幣分裂:美聯儲會議6月升息之后,中央銀行挑選再度央行降準。上半年度,在“去杠桿化”的情況下,社會發展融資方式縮緊,公司資金成本上漲。若該現行政策不斷推動,將不利聚乙烯的補貨及投機性需求。這般,第三季度塑料市場不容易太好。

從美原油銷售市場看,最新價格為73.67美元/桶。最近的暴漲有兩層面要素:1、因美國威協友軍終止從沙特進口石油,銷售市場另外擔憂澳大利亞、利比亞的生產能力降低。2、據EIA最新數據顯示信息,因為煉油廠生產量提高,美國石油庫存降低近1000萬桶,減幅為近些年較大。

殊不知,不好的要素也存有兩層面:1、沙特阿拉伯方案七月擴張石油生產量至1100萬桶/日,高過6月的1080萬桶/日。2、眼底下,全世界貿易摩擦此起彼落,焦慮心態很有可能加重國際性油市波動。

現階段,宏觀經濟面多頭空頭交錯。但伴隨著美國安全駕駛高峰期的來臨,石油消費也將踏入旺季。回調函數后的油市正踏入上漲安全通道,有希望邁入分階段增漲。因而,其強悍的行情將對塑料市場產生強有力支撐點。

(二)、從庫存轉變看

依照國際慣例,春冬之時,中國PE庫存會快速積累,并處于全年度上位。它是為春天生產制造補貨引發。殊不知,2020年農用地膜旺季期內,采購一拖再拖未現,銷售市場交貨不暢。盡管中下游時有補財庫,但這僅僅使庫存產生遷移,并非被需求消化吸收。因而,傳統式的“金三銀四”仍未邁入“產銷兩旺”。

二季度一般 是需求淡旺季,另外也是石油化工維修高峰期。本認為,設備維修、泊車能夠減輕供貨端工作壓力;可是,因上下游進口盈利數量豐厚,海外一手貨源在海港產生庫存積壓。而中下游排斥高價位原材料,銷售市場去庫進展變緩,貿易公司庫存增漲。由此可見,庫存僅是以上下游遷移來到中上游,造成 “顯性基因庫存潛在性化”。

如圖所示1所顯示。截止4月12日,中國石油化工庫存66萬噸級,較端午前降低三萬噸;同比上星期大幅度降低13.6%。因為中下游消費跟蹤遲緩,以隨采隨買主導,促使端午期內累庫較多。為推動庫存消化吸收,上下游迫不得已減價售賣。月末,因進行考評必須,中上游貿易公司多讓價交貨。“去庫存”從而加速。

當今,海港庫存貼近歷史時間上位,且仍在升高。上星期,聚乙烯海港庫存45.4萬噸,同比前一周提升3.96萬噸級。最近,底壓、線形等一手貨源集中化到港。上下游急切“去庫存”,而中下游需求平平淡淡,導致貨品停留,海港庫存增漲。進到七月,因聚乙烯關稅下調起效,后勢出口量仍有可能再次提高。

因而,在石油化工和海港庫存均處上位的狀況下,塑料市場難有非常好的主要表現。

【圖2中國石油化工庫存】

數據來源:卓創資訊 國聯期貨研發部門

(三)、從差價行情看

到目前為止,各種市場銷售地區均大幅度下降了現貨交易價格:華北地區LLDPE價格在9170-9350元/噸,華東地區LLDPE價格在9150-9300元/噸,華南地區LLDPE價格在9200-9300元/噸。

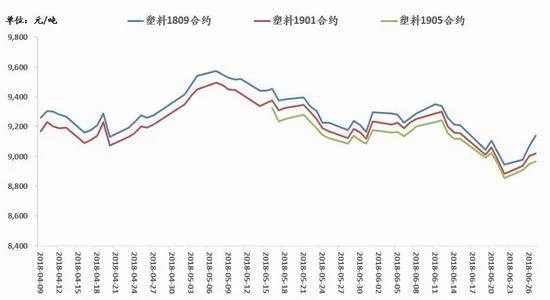

如圖所示3所顯示。3月份至今,線形期貨交易下挫較現貨交易領跑,呈不斷升貼水狀。受進口高盈利的刺激性,很多聚乙烯到港。一部分石油化工公司試著挺價,但因庫存消化吸收遲緩、終端設備需求平平淡淡,LLDPE期貨價格走低。二季度,石油化工維修增加,LLDPE動工一度降至底點。線形因而出現反跳,遠期合約下降。

回過頭看股市,近期石油價格大幅度上升,對中下游塑料市場產生強有力支撐點。累加大棚膜旺季的預估,LL期貨交易二次探底。現階段,華北地區7042市價-期貨合約已降到85元/噸。遠期合約下挫,后勢增漲未來可期!

【圖3LLDPE價錢及遠期合約行情】

數據來源:Wind 國聯期貨研發部門

如圖16所顯示。能夠見到,最近合同價錢高過遠期合約價錢,且展現出逐日下降之勢。因而,LLDPE是一個典型性的反向市場。往往LL遠月合同升貼水,關鍵是由于:當今,全世界正處在聚乙烯高產的大周期時間下!從中國看來,2020年的農用地膜旺季無法按期兌付。鄰近三季度,伴隨著進口預估回暖,供貨端工作壓力走高。但傳統式大棚膜旺季鄰近,供求矛盾會稍有減輕,期貨價格會獲得一定支撐點。

【圖16塑膠近遠月合同價格比較】

數據來源:Wind 國聯期貨研發部門

(四)、從供貨自然環境看

從上下游角度觀察,當今,全國各地PE設備總產銷率86.85%,LLDPE生產制造占比32.88%。就設備維修來講,第三季度的石油化工維修一般 低于上半年度。2020年亦是如此:從生產規劃看來,今年下半年,增加設備比較有限,且建成投產時間已廣泛推延到今年初。

此外,從上年十二月迄今,伴隨著環境保護治理提升,再生料總計審批出口量僅為2.09萬噸級。后勢進口將再次受到限制。另外,中國廢舊塑料供貨顯著降低。因此 ,這在一定水平上提升了對海外粒料的需求。

從上半年度看來,LLDPE進口到港量大幅度提升。它是供貨工作壓力上漲的關鍵緣故。進到第三季度后,新的工作壓力很有可能多來源于北美地區。據統計,七月美國銷售市場正平穩動工,上下游設備駕車后相繼建成投產。預估,最開始在7-八月,北美地區增加生產能力或剛開始危害銷售市場。因而,中后期進口工作壓力也將再次升高。

回望17年,美國對我國出口髙壓聚乙烯約15.五萬噸,中國采購髙壓占有率月6%;在其中,大部分為一般聚酰亞胺膜,極少數為專用型料,以一般貿易主導。現階段,中國LDPE庫存高新企業,價錢皮軟。而美國髙壓一手貨源流行價錢為9200元/噸,銷售市場對其購置激情一般。因而,銷售市場可根據日本、中東地區等一手貨源填補。

再看中東地區銷售市場,做為燃氣原材料之一的己烷,若將其裂化生產制造丁二烯,毛利率將超出石腦油加工工藝的二倍。將來,伴隨著該項裂化技術性的健全,亞洲地區(包含我國以內)的原材料進口構造將產生變化,乙烯價格也將遭受非常大的危害。

(五)、從需求方面看

二季度一般 是農用地膜淡旺季。因而,針對塑膠的購置亦有一定的降低。2018至今,因為新年晚及招人難,農用地膜集中化生產制造期有一定的增加,中下游需求釋放出來也晚于以往。進到4月后,盡管新疆省等地進行棉絮栽種,農用地膜需求一度反跳;但因自籌資金趨緊,大部分農民棄種農用地膜農作物。銷售市場從而出現“旺季不旺”。

以農用地膜產業鏈為例子,上星期農用地膜產銷率小升兩個百分比至19%,仍處在底點。自17年三月至今,全國各地各地區糧食作物價錢廣泛下挫。雖然農用地膜價錢較上年轉變并不大,但生產制造成本上升,持續縮小栽種盈利,導致農民栽種主動性不高。因而,栽種盈利的變小是造成 用膜降低的關鍵緣故。

近些年,糧食作物產出率經濟效益的更改已經危害農民栽種方位,也立即危害到一部分地區的農用地膜需求。這也造成 膜類訂單信息量較同期相比略微降低。

進到三季度,需求端有希望完畢劣勢情況。6-七月,大棚膜生產制造起動。進到八月后,中下游購置量變大,大棚膜銷售市場慢慢轉暖,并且于9-十二月邁入產供銷旺季。到時候,塑料市場將會出現周期性反跳造成。

而在投機性需求層面,充分考慮“去杠桿化”將不斷推動,預估第三季度社會融資仍會趨緊。而針對中小型企業而言,資金成本也會上升。因而,這針對聚乙烯的補貨或投機性需求是不好的。

三、小結與后勢未來展望

綜合性上邊的闡述,下邊將分為三個環節對將來演化開展推論:

6、七月是石油消費旺季。另外,中國也進到大棚膜生產制造、補貨的環節。因為2020年中下游需求平平淡淡,大部分大棚膜加工廠暫未提早動工的意愿。此外,石油化工庫存和海港庫存仍處在上位。短期內內,庫存僅僅發生了遷移,而仍未被真實消化吸收掉。由此可見,中下游需求不佳,無法帶動消費。雖然有上下游銷售市場的支撐點,但進到八月后,受限于“去杠桿化”及其進口工作壓力,塑料市場有回調函數的很有可能。

踏入九月份后,在“金九銀十”的牽引帶下,塑料市場將轉到消費旺季,并不斷至十二月。一方面,轉秋后平均氣溫漸降,膜類需求回暖將推動PE價錢;另一方面,10、十一月一般 是旺季中的小淡旺季。近些年,伴隨著“雙十一”的營銷推廣,網上購物快遞公司髙速發展趨勢,包裝薄膜需求持續增長。LLDPE也將再次反跳。

在全世界聚乙烯高產周期時間下,到今年初,伴隨著早期設備復工、原材料進口回暖,供貨端工作壓力再一次呈現。而1-二月,一般處在新春佳節前后左右,大部分加工廠放假了,生產量降至底點。到時候,塑料市場也將下降。

【圖5:塑膠指數值(月線)行情設想圖】

數據來源:文華財經 國聯期貨研發部門

來源于:國聯期貨