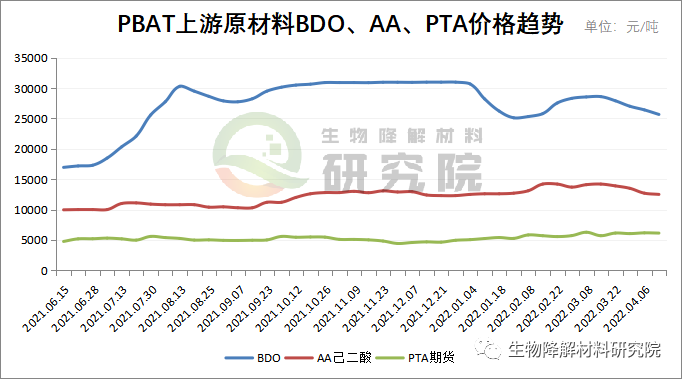

一文秒懂全球PE與PP供應格局變化趨勢

已有人閱讀此文 - -美國頁巖氣革命引起的石油化工品生產能力基本建設風潮將要邁入建成投產期,很多石油化工商品發售的危害是業內一直探討的聚焦點。從ICIS近期公布的統計分析數據統計分析,將來兩年美國PE(高壓聚乙烯)和PP(聚丙稀)銷售市場將展現截然不同的行情。

因為美國新一輪受歡迎石油化工基本建設風潮中的高聚物新項目以頁巖氣衍化的己烷為原材料,因而大量商品以高壓聚乙烯(PE)為主導。pe生產能力不容易大幅度提高。北美PE供過于求,必須找尋新的出口銷售市場。與此相反,聚丙稀(PP)供貨焦慮不安并有加重發展趨勢,制造商盈利將得到提升。這類局勢預估將不斷很多年。

為了更好地考慮當地要求,出口降低,進口提升。受所述要素危害,PP顧客遭受漲價,商家盈利提高,這樣一來,項目投資擴張美國PP生產能力的必需支撐點早已產生。

美國PP價錢區段大

這類狀況已出現好點年了,美國PP顧客付款的價錢區段很廣,大部分合同價遠超進口商品價錢。這類標價差別極大的狀況可能在未來2年內恢復過來。

雖然pe生產能力將提升,但高聚物生產能力層面卻遭遇短板。但是也是有一些PP擴能方案。在美國弗吉尼亞州,REXtac位于Odessa兩根總計生產能力為二十萬噸/年的PP生產流水線將于2017年投產;Braskem已經評定于2020年以前在La Porte新創建一套四十萬-50萬噸級/年國際級PP設備。臺塑已準許在Point Comfort新創建一套38萬噸級/年PP設備,但什么時候開工建設仍是未知量。在澳大利亞艾伯塔省,Goradia Capital準備在2019年底以前基本建設一套45萬噸級/年PP設備,部位緊鄰Williams企業籌建的丙烷脫氫設備。

總體來說,PP銷售市場將對顧客不好。供貨將急缺,必須制訂進口發展戰略。將來三到五年,因為供貨再次縮緊及其比較晚進入市場者的進口商品挑選很少,價錢將上漲。

北美PE將出口至何處?

美國頁巖氣的出現產生了很多具有價錢競爭能力的燃氣,并在美國刮起石油化工基本建設風潮。

2014年北美PE關鍵流入中南美洲――中南美洲共進口了近129萬噸級PE商品(各種各樣等級)。2020年出口量預估將提升43%。中南美洲的當地PE生產量預估不容易大幅度提升,但本地的PE總出口量預估將僅提高22%,這代表著北美PE在本地的市場占有率或將擴張(文中中,西班牙歸屬于北美一部分)。

亞洲地區對北美PE的要求提高數最多。據預測,2020年亞洲地區的北美PE出口量將較2014年提升518%,做到114萬噸級。

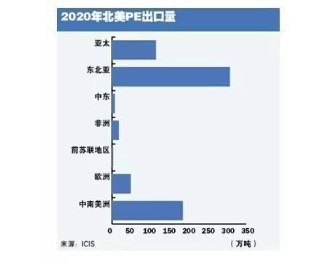

2020年北美PE預估出口量

全世界供貨布局轉變

將來,亞洲地區的PE供貨水龍頭仍是中東地區。2014年到2020年,中東到亞太地區的PE出口量將從240萬噸級提升至260萬噸級,上漲幅度8.3%。2020年亞洲地區的PE進口總產量預估做到480萬噸級。

2020年北美至亞太地區的PE出口量將提升5倍。亞太地區消耗量居全世界之首,2020年PE消耗量將做到1300萬噸,在其中53%來源于中東地區(其在東北亞市場占有率將縮水率9%),23%來源于北美(在亞太地區市場占有率將擴張17%)。

2020年北美制造商將提升對非州的PE出口,上漲幅度達121%,但總產量頗小,為17.五萬噸。2020年非州的PE總供給將提高125%。

2020年歐州進口要求增長速度將稍高于29%,關鍵供貨源仍將是中東地區(77.8%)。現階段中東地區在歐州PE進口銷售市場中占75.4%的比例,北美其次(8.8%)。

據預測,北美PE 2020年的關鍵出口銷售市場將是東北亞(45%),隨后是中南美洲(27%)、亞太地區(16.7%)、歐州(7.3%),非州、中東地區和前蘇聯地區將共占4%。

來源于:CPRJ 中國塑料硫化橡膠