陶氏杜邦聚氨酯業務分析:被低估的增長驅動力

已有人閱讀此文 - -

●陶氏杜邦工業中間體和基礎設施行業的經營EBITDA在2017 增長了36.4%。

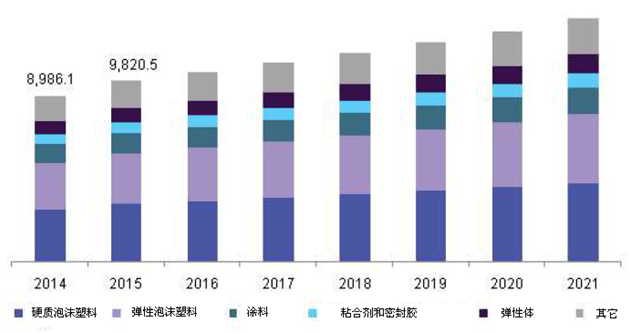

●聚氨酯材料(PU)市場是一個530億美金的全世界市場,預估將來十年每一年增長7%。

●陶氏杜邦是PU市場的三大關鍵參加者之一,Sadara近期的生產制造很有可能會進一步地推進她們的影響力。

原料和能源需求的增漲的難題嚴厲打擊了大伙兒對陶氏杜邦工業中間體和基礎設施業務流程的期待。該業務流程盡管比不上包裝和特種塑料行業的奉獻,但它在全世界和中國聚氨酯材料市場都處在領先水平――將來它有希望在2030年完成高預估的增長。

工業中間體和基礎設施單位(II&I)17年凈銷售總額為126億美金,較2017年增長17%。17年的經營EBITDA為28.兩億美金,較2017年增長36.4%。工業中間體和基礎設施單位的EBITDA現階段占該企業運營EBITDA的14.1%和企業凈銷售總額的20.2%。伴隨著II&I從2017年到17年的銷售凈利率大幅度提升,經營EBITDA的升高為證實了這一點,覺得她們可以變小當今凈銷售總額的占比和對EBITDA的奉獻占比中間的差別也并不為過。

II&I的凈銷售總額增長關鍵來源于2個一部分,分別是7%的銷售量增長和10%本地價錢增長。7%的銷售量增長顯而易見是II&I的一個好方位,因為它意味著企業有大量需求者,企業也會較少遭受來源于當地和全世界市場的風險性。原料和能源需求的增漲造成 產品成本提升,從贏利角度觀察不太理想化,但這也另外也危害著陶氏杜邦的工業中間體和基礎設施單位中包括的四大全世界業務流程的全部競爭者,而不僅是陶氏杜邦。這4個全世界業務流程包含工程建筑化工品、電力能源解決方法、工業解決方法和聚氨酯材料和轎車。

聚氨酯材料(PU)市場是一個530億美金的全世界市場,預估將來十年每一年增長7%。辦公建筑新項目的高要求促進了這一預估的增長,尤其是在聚氨酯材料噴霧器泡沫塑料剛開始變成可運用的絕緣層材料后。

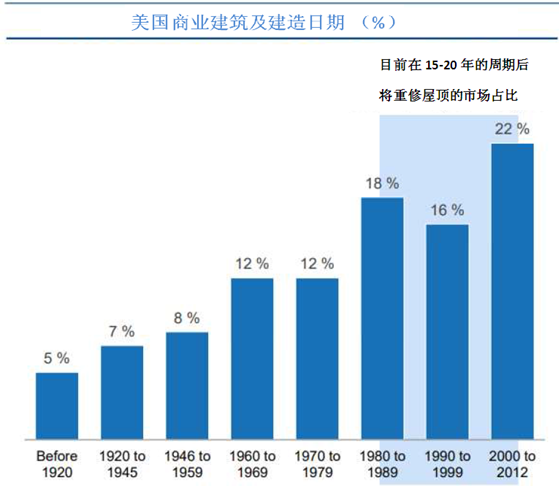

Carlisle (CSL)的匯報稱,新的鋪蓋房頂周期時間即將來臨,這將大大增加對其CCM (在其中含聚氨酯材料)行業的要求,并很有可能提升對聚氨酯材料的要求。CSL預估到今年,噴漆泡沫塑料聚氨酯材料的年復合型增長率達10%。

陶氏杜邦企業的PU和CAV 模塊構成的工業中間體和基礎設施的收益在其年報中還不清楚,殊不知,觀查陶氏杜邦在在聚氨酯材料市場競爭者,能夠看得出陶氏杜邦在該行業的核心競爭力。

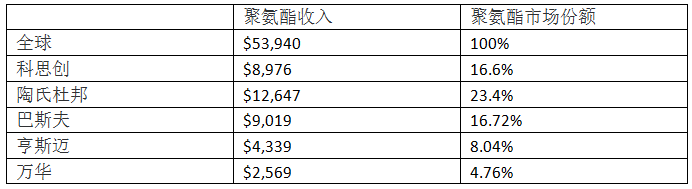

聚氨酯材料領域在實質上相對性集中化和壟斷競爭市場的,大中型生產商占總市場份額的60%之上。定價策略和別的對策高寬比取決于大中型游戲玩家,比如科思創、德國巴斯夫和陶氏化學企業,而大中型跨國企業正與較小的地區參加者結為經營戰略,以擴張其在全球經濟的業務流程主題活動。

大家科學研究了些企業的年度報告數據信息,包含了科思創、德國巴斯夫和陶氏杜邦及其別的競爭者,嘗試對每一個企業在市場市場份額上的精準定位做出一些估算。大家將科思創的歐數據交換為美金,并將萬華化學的人民幣兌換成美金。這種數據以十億美元為企業以下:

現階段還不清楚的是,是不是陶氏杜邦企業II&I全部的126.47億美金是立即來自于聚氨酯材料業務流程,可是累計 “三巨頭”的聚氨酯材料經營收入貼近于上邊所引入的60% 聚氨酯材料市場總市場份額。

從這種數據信息點看來,我們可以有效地說,陶氏杜邦在日漸增長的聚氨酯材料市場上有著力的影響力。較高的市場市場份額一般 相匹配高些盈利率,17年都不除外。雖然產品成本提升,但經營EBITDA仍有超過35%的增長。

“因為對中下游的強悍要求, Sadara有機化學企業的商品進到市場,及其因為更嚴苛的供求股票基本面造成 對EMEA中無水氯化鋁和氯乙烯單個的要求提升,這種緣故使聚氨酯材料和CAV在全部地區的銷量快速增長了。”

Sadara有機化學企業是沙特阿美和陶氏杜邦的中外合資企業,陶氏杜邦在中東國家之外的地域市場銷售Sadara的商品。Sadara的高生產量顯而易見有利于贏利,而且能夠再次促進毛利率的提升和EBITDA的增長。

隨著著別的要求發展趨勢,不論是在所在位置上,還是在氫氧化鈉和氯乙烯單個上,早已擁有非常大的市場市場占有率,陶氏杜邦在身心健康和持續發展趨勢的聚氨酯材料市場上把擁有美好的未來。無論分拆方案進度怎樣,陶氏杜邦的工業中間體和基礎設施單位仍是一個閃光點,而將關鍵放到17年EBITDA為4.698億美金的包裝和特種塑料行業的投資人很有可能忽視了這一點。

來源于:PUWORLD